Insights

Private Debt in kleinen und mittleren Unternehmen (KMU): Wachstum, Chancen und die Rolle des Fair Value im Risikomanagement

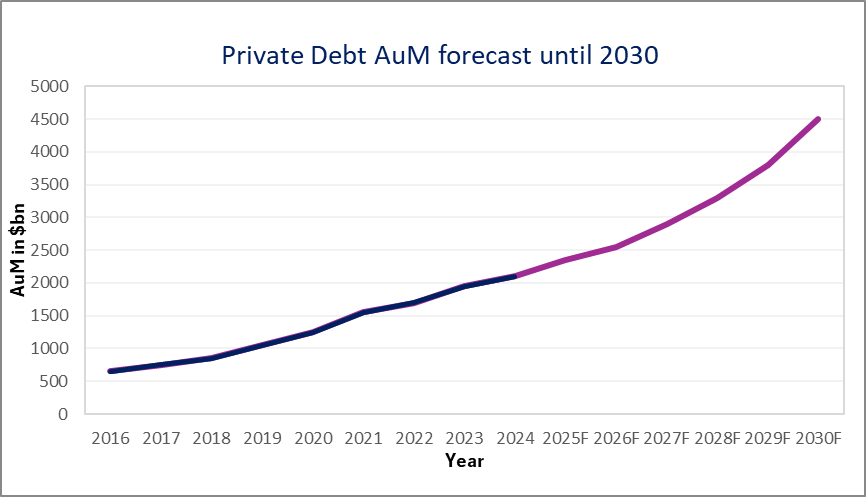

Private Debt in KMU – Wachstum und steigende Anforderungen

Seit der globalen Finanzkrise hat sich die Finanzierungslandschaft für kleine und mittlere Unternehmen (KMU) grundlegend gewandelt. Strengere regulatorische Eigenkapitalanforderungen und veränderte aufsichtsrechtliche Erwartungen haben viele Banken veranlasst, ihre traditionellen Kreditaktivitäten zu überprüfen. Obwohl Banken weiterhin eine zentrale Rolle in der KMU-Finanzierung spielen, haben Bilanzrestriktionen und eine selektivere Risikobereitschaft dazu geführt, dass Teile der Unternehmenskreditvergabe zunehmend auf Nichtbanken verlagert wurden. Private Debt hat sich daher als wichtige und ergänzende Finanzierungsquelle für KMU etabliert.

Im vergangenen Jahrzehnt hat sich Private Debt von einer Nischenalternative zu einer etablierten institutionellen Anlageklasse mit stetig wachsendem verwaltetem Vermögen und zunehmend professionalisierten Fondsstrukturen entwickelt. Investoren schätzen planbare Cashflows, Schutzmechanismen auf der Abwärtsseite sowie Diversifizierungsvorteile gegenüber öffentlichen Märkten. Das rasante Wachstum des Marktvolumens unterstreicht, dass Private Debt inzwischen eine tragende Säule moderner Unternehmensfinanzierung geworden ist.

Diese Entwicklung stellt eine klare Chance für die Realwirtschaft dar. Gleichzeitig hat die zunehmende Bedeutung von Private Debt die Erwartungen an Transparenz, Governance und Bewertungsdisziplin erhöht. Aktuelle Berichterstattung in führenden deutschen Wirtschaftsmedien spiegelt diese Erwartungen wider, indem sie Diskussionen über Risikoeinschätzung und Bewertungspraktiken in Private-Debt-Märkten aufgreift.¹ Vor diesem Hintergrund sind robuste Fair-Value-Rahmenwerke in einem Markt, der durch geringe Liquidität und individuell strukturierte Transaktionen geprägt ist, von besonderer Bedeutung, da sie fundierte Entscheidungsprozesse unterstützen und zu einer nachhaltigen Marktentwicklung beitragen.

¹Handelsblatt, Antonia Mannweiler, “Kreditboom ohne Banken“, print edition dated 05.02.2026, pp.28-29.

Wachstumschancen und strukturelle Treiber von Private Debt

Die Ausweitung von Private Debt wird durch strukturelle Faktoren begünstigt, die insbesondere für KMU relevant sind. Viele Unternehmen sind in spezialisierten Nischen tätig, verfolgen langfristige Wachstumsstrategien und suchen Finanzierungspartner, die ihre Geschäftsmodelle, Cashflow-Dynamiken und strategischen Ziele verstehen.

Private Kreditgeber sind gut positioniert, um diesen Bedarf zu bedienen. Finanzierungslösungen lassen sich hinsichtlich Rangfolge, Tilgungsprofilen, Laufzeiten und Covenant-Strukturen flexibel gestalten, sodass Kreditnehmer ihre Schuldendienstverpflichtungen besser mit operativen Cashflows und Investitionszyklen in Einklang bringen können. Diese Flexibilität unterstützt KMU insbesondere in Expansionsphasen, Nachfolgeprozessen oder strategischen Transformationsvorhaben.

Aus Anlegersicht bietet Private Debt attraktive risikoadjustierte Renditen, gestützt durch eine Illiquiditätsprämie, die den langfristigen Kapitalbindungscharakter, detaillierte Kreditprüfung und aktives Monitoring kompensiert. Darüber hinaus spielt Private Debt eine wichtige makroökonomische Rolle, indem es die Kreditvergabe der Banken ergänzt und Investitionen sowie Innovationen im KMU-Sektor fördert.

Mit dem Wachstum steigt die Komplexität: zentrale Risikodimensionen von Private Debt

Mit der Expansion der Private-Debt-Märkte nimmt auch die Komplexität der Transaktionen zu. Refinanzierungs- und Liquiditätsrisiken können entstehen, wenn sich Finanzierungsbedingungen verschärfen oder Fälligkeiten näher rücken. In solchen Situationen sind Kreditgeber häufig auf Refinanzierungen durch neue Anbieter, Teilrückzahlungen durch Vermögensverkäufe oder sponsorinitiierte Lösungen angewiesen – allesamt stark abhängig von den jeweiligen Marktbedingungen. Ein steigendes Refinanzierungsrisiko führt typischerweise zu höheren Kreditspreads und beeinflusst damit unmittelbar die Diskontsätze in Fair-Value-Bewertungen.

Covenant-Risiken bauen sich häufig schleichend auf, materialisieren sich jedoch oft abrupt, sobald Schwellenwerte überschritten werden. Steigende Zinsen und veränderte Risikoprämien können zudem Bewertungsschwankungen verursachen, die sich nicht unmittelbar in Buchwerten widerspiegeln. Während fortgeführte Anschaffungskosten primär auf vertraglichen Zahlungsströmen basieren, berücksichtigt der beizulegende Zeitwert zukunftsorientierte Annahmen zur Refinanzierungsfähigkeit und risikoadjustierte Diskontierung und reagiert damit sensibler auf neu entstehende Kredit- und Marktrisiken.

Vertragliche Merkmale wie Ratchet-Klauseln erhöhen die Komplexität zusätzlich. Wenn sich Margen in Abhängigkeit vom Verschuldungsgrad oder anderen Leistungskennzahlen anpassen, müssen Fair-Value-Bewertungen die Entwicklung dieser Faktoren über die gesamte Laufzeit des Instruments abbilden. Ein höherer Verschuldungsgrad impliziert typischerweise eine schwächere Bonität, höhere Margen und höhere erforderliche Kreditspreads, die in Bewertungsmodellen konsistent zu berücksichtigen sind.

Diese Faktoren mindern nicht die Attraktivität von Private Debt, unterstreichen jedoch die Bedeutung eines professionellen Risikomanagements, das durch belastbare Bewertungsprozesse unterstützt wird.

Bewertung als zentrales Steuerungs- und Frühwarninstrument bei Private Debt

Fair Value als Governance- und Steuerungsinstrument

In Private Debt Märkten hat sich die Fair-Value-Ermittlung zu einem zentralen Element professioneller Investment-Governance entwickelt und geht weit über eine rein technische Berichtspflicht hinaus. Solide Bewertungsrahmen sind unerlässlich, um sicherzustellen, dass Portfoliowerte die wirtschaftliche Realität einer Anlageklasse widerspiegeln, die durch geringe Liquidität und selten beobachtbare Marktpreise geprägt ist.

Auch Aufsichtsbehörden betonen zunehmend die Notwendigkeit robuster Bewertungs- und Risikomanagementstrukturen in alternativen Anlagesegmenten. Die BaFin hat hervorgehoben, dass aufgrund der wachsenden Bedeutung von Private Debt erhöhte Transparenz und solide Governance notwendig ist, insbesondere in weniger liquiden und komplexen Marktumfeldern. ²

Regelmäßige und fundierte Bewertungen schaffen entscheidende Transparenz über den gesamten Investitionszyklus hinweg. Sie ermöglichen es Investoren und Fondsmanagern, Kreditqualität, Abwärtsrisiken und sich verändernde Marktbedingungen frühzeitig zu beurteilen. Gerade in einem Umfeld steigender Zinsen und zunehmenden Refinanzierungsdrucks sind zeitnahe Bewertungserkenntnisse unverzichtbar für fundierte Portfolio- und Kapitalallokationsentscheidungen.

Einige Bewertungsparameter reagieren besonders sensibel und erfordern daher regelmäßige Neukalibrierung. Dazu zählen Diskontsätze und Kreditspreads, Annahmen zu zukünftigen Cashflows sowie Recovery-Erwartungen. Bereits geringe Veränderungen dieser Input-Parameter können die Bewertungsergebnisse erheblich beeinflussen.

Für KMU kann der Fair Value zudem als Frühwarnsystem dienen, indem Refinanzierungsrisiken oder Covenant-Druck sichtbar werden, bevor sie zu finanziellen Belastungen führen. Bei Investoren fördert dies proaktives Engagement sowie rechtzeitige Intervention.

² BaFin, speech by Executive Director Julia Wiens at the Institute for Insurance Law, Düsseldorf, May 14, 2025.

Unabhängige Bewertung und ökonomische Werthaltigkeit

Für Private-Debt-Fonds ist eine konsistente Fair-Value-Bestimmung eine zentrale Voraussetzung für transparente Kommunikation mit Investoren, Wirtschaftsprüfern und Aufsichtsbehörden. Unabhängige Bewertungsprozesse verbessern die Vergleichbarkeit zwischen Fonds und deren unterschiedlichen Vintages, reduzieren das Risiko verzögerter Wertanpassungen in Stressphasen und stärken das Vertrauen in ausgewiesene NAVs.

Ein unabhängiger Bewerter ist organisatorisch und wirtschaftlich vom Portfoliomanagement und von Investitionsentscheidungen getrennt. Er wendet konsistente, marktorientierte Methoden an und ist nicht durch Transaktionsanreize oder Performance-Ziele beeinflusst. Dies unterscheidet unabhängige Bewertungen von internen Modellen, die stärker in die Portfolioüberwachung eingebunden sind.

Wichtig ist zudem, dass der Fair Value nicht nur als rein modellbasiertes Ergebnis verstanden werden sollte. Der Fair Value liefert vielmehr eine strukturierte analytische Referenz zum ökonomischen Wert, welcher den Preis widerspiegelt, den ein Marktteilnehmer unter aktuellen Bedingungen zahlen würde – unter Berücksichtigung von Liquiditätsengpässen, Refinanzierungsfähigkeit und Marktstimmung.

Bei konsequenter Anwendung etabliert sich der Fair Value als gemeinsame Analysesprache zwischen Investoren, Fondsmanagern und Kreditnehmern. Er reduziert Informationsasymmetrien, stärkt diszipliniertes Risikomanagement und trägt zur Stabilität von Private-Debt-Portfolios über Marktzyklen hinweg bei.

Auswirkungen für Investoren und Marktteilnehmer

Das Wachstum von Private Debt führt zu steigenden Erwartungen an Governance und Bewertungsdisziplin. Für institutionelle Anleger sind robuste Bewertungsrahmenbedingungen ein Kernbestandteil treuhänderischer Verantwortung. Für Asset Manager muss Bewertung integraler Bestandteil der Portfolioüberwachung und Entscheidungsprozesse sein.

Transparente und unabhängig geprüfte Bewertungsverfahren stärken das Vertrauen in ausgewiesene NAVs und unterstützen langfristige Kapitalallokationsentscheidungen. Für Kreditnehmer kann eine bewertungsbasierte Kommunikation den Dialog mit Kreditgebern verbessern und in Stressphasen frühzeitige, werterhaltende Lösungen ermöglichen.

Unabhängige Bewerter spielen eine wichtige Rolle, indem sie einen externen Bezugspunkt liefern, der interne Bewertungsmodelle ergänzt. Die organisatorische Trennung vom Portfoliomanagement trägt zur Stärkung der Objektivität bei, insbesondere in volatilen Märkten, in denen Annahmen besonders sensibel reagieren. Durch die kritische Prüfung zentraler Input Parameter wie Diskontsätze, Refinanzierungsszenarien und erwartete Verwertungsquoten stärkt die unabhängige Bewertung die Glaubwürdigkeit und verringert die Bewertungsverzögerung.

Fazit und Ausblick

Private Debt in KMU stellt eine bedeutende Chance für Unternehmen, Investoren und die Gesamtwirtschaft dar. Sein Wachstum spiegelt strukturelle Veränderungen in der Unternehmensfinanzierung und die steigende Nachfrage nach flexiblen, langfristigen Kapitallösungen wider.

Mit zunehmender Marktreife und Individualisierung der Strukturen steigen jedoch Komplexität und Risiko. Professionelles Risikomanagement und fundierte Fair-Value-Bewertung sind daher zentrale Voraussetzungen für nachhaltige Marktentwicklung. Ein konsequenter Fokus auf Bewertungsdisziplin, Governance und Transparenz wird dazu beitragen, dass Private Debt eine widerstandsfähige institutionelle Anlageklasse bleibt, die langfristige Wertschöpfung in der Realwirtschaft unterstützt.

Featured Insights

PRIIPs-Eingangspreis: Gefährdet eine Nichteinhaltung Ihre Reputation?

Gil Bender, CEO von Value & Risk, untersucht, wie sich die jüngsten Änderungen der PRIIPs-Regularien auf Fondsmanager ...